三个月前,邹巧根召集了全国百家医药企业负责人,从南京远赴青岛开了一场会。

这是南京海纳医药科技股份有限公司(下称“海纳医药”)第三届生态圈峰会暨新品发布会。“海纳是一家以研发为驱动的公司,今年的新品发布会能有这么丰富的品种,与海纳医药多年来的研发积淀密不可分。”会上,邹巧根如此说道。

“我们有专业的团队深入研究医药行业政策、市场竞争格局、品种技术壁垒等,从多维度充分论证以确保给我们自己、给我们的合作伙伴带来最有价值的药品研发。”

会后不到两个月时间,从事医药研发服务的海纳医药向深交所递交了招股书,拟冲刺创业板IPO。

透过招股书可以发现,海纳医药的研发投入力度并不似邹巧根所言,2020年-2022年,公司研发费用率持续走低,到2022年低于行业均值,且研发费用增长缓慢,2022年仅同比增长2.42%,与翻倍上涨的毛利率相悖。

同时,公司销售费用一路走高,且销售费用率是同行均值的两倍之多,2022年,仅市场推广费就花去近千万元。而截至2022年末,海纳医药仍存在累计未弥补亏损达2.13亿元。

前不久,海纳医药的IPO进程已进入问询阶段,除了以上问题以外,还有历次增资与股权转让价格差异大、对赌协议压身、财务负责人在递表前离职、应收账款走高、偿债能力下滑等,都或成为监管问询的重点问题。

一、增资与股转价格不一,对赌协议压身

大学教师弃笔从商的故事不在少数,邹巧根就是其中一员。

1989年,博士毕业后,他在中国药科大学任教了21年,随后去往南京工业大学,曾任南京工业大学生物与制药工程学院教授、南京工业大学药学院副院长。

在中国药科大学任教期间,2001年4月,邹巧根创办了海纳医药的前身海纳有限,彼时,由他和宋喆分别出资45万元、5万元成立。

公司创立二十多年来,吸引了众多外部投资机构的目光,报告期内,海纳医药就经历了三次增资、四次股权转让。不过,同时期的增资价格和股权转让价格却存在着较大的差异。

2020年12月,海纳医药进行期内首次增资,南京创熠、合肥投促基金、南京人才基金合计向公司增资6000万元,增资价格为12.31元/注册资本,对应公司投后估值为10.8亿元。

紧接着,2021年3月,海纳医药进行第二次增资,共青安业、联先投资、楼春尧以12.31元/注册资本的价格合计增资1830万元,对应公司投后估值为10.99亿元。

同期,海纳医药第一次股权转让,金光紫金将其持有的公司全部股权转让给南京匠心,转让价款为1000万元,价格为10.99元/股;南京臣功同样将将其持有的公司全部股权转让给高科创投,转让价款为2000万元,价格为9.2元/股。同时期外部机构增资价格是金光紫金、南京臣功两位股东股转价格的1.12倍和1.34倍。

时间来到2022年8月,海纳医药第三次增资,中金传化、江西国控、格兰卓戴、菏泽聚融、珠海星耀、西藏中植均以16.59元/股的价格合计增资1亿元,对应投后估值为15.8亿元。

而同时期,海纳医药进行第三次股权转让时,林广茂将所持部分股权以2000万元价款转让给中金传化,股转价格为13.45元/股,再次出现同时期增资和股权价格不一的情况,中金传化等六名外部机构增资价是股东林广茂股转价格的1.23倍。

递表前,除了林广茂减持套现外,海纳医药另一新三板上市公司股东吉林博大(871194.NQ)同样减持套现。2022年9-10月,吉林博大将所持公司部分股权分别转让给上海舒泱、动能嘉元,分别套现500万元、1000万元,价格均为13.45元/股。

此次IPO,海纳医药募资8.5亿,拟公开发行股票不超过3174.06万股,不低于发行后总股本的25%,按此计算发行市值为34亿元,与第三次增资时的估值15.8亿元相比,不到一年时间增长1.15倍。

值得一提的是,海纳医药在大量引进战投的同时,还曾与投资机构签订对赌协议。

招股书显示,海纳医药曾与湖北高金、上海邓鼎、杭州滨创、南京臣功、高科创投、华泰大健康一号、华泰大健康二号、道兴投资、江苏金财、中金传化、江西国控等23名战投机构签署了含有股份回购等对赌安排。

不过,为满足IPO上市审核及监管中关于上市企业控制权稳定性及经营持续性要求。海纳医药的相关对赌协议均已撤销。但华泰大健康一号、华泰大健康二号、道兴投资、江西国控与公司实控人邹巧根的对赌解除协议仍存在恢复条款,约定若公司IPO申请被否决、被终止或撤回上市申请,对赌条款仍有自动恢复效力及追溯力。

二、股权激励“骨折价”,财务负责人IPO前离职

公司对员工实施股权激励是众多公司常采用的方式,以吸引及保留优秀人才,同时完善公司治理结构。2021年-2022年,海纳医药也曾两度对公司核心员工实施股权激励,不过,其股权激励的价格却出现了“骨折价”。

2021年8月,邹巧根转让所持部分员工持股平台众行远的份额对公司员工实施股权激励,转让价格为3.58元/股;而同年10月,另一员工持股平台恒志云向外部机构海南勾吴的股权转让价格为13.5元/股。相比之下,股权激励价格打了2.65折。

2022年,海纳医药对员工实施了新一轮股权激励,此次授予价格为3.61元/股,仅为同时期2022年8月外部投资者增资价格16.59元/股的二折左右。

而超低价实施股权激励的员工持股平台中,除了员工之外,还混入了不少外人。其中,员工持股平台盘谷林中共有18名合伙人,其中13名为外部人员,1名为外部机构湖州澄源股权投资合伙企业(有限合伙),这些“外人”在盘谷林的出资比例高达85.06%。

这14名外部人员的身份尚不能一一查明,但其中一位自然人股东邬宣东与海纳医药存在着关联关系。据招股书,邬宣东为盘谷林有限合伙人,出资金额为200万元,间接持有公司0.24%的股份,此外,邬宣东还是公司2020年第二大客户上海亿伦投资管理有限公司的实际控制人。

无独有偶,外部机构湖州澄源的实控人是李康跃,他间接持有海纳医药0.28%的股权,同时他还是杭州端本医药科技有限公司的实控人,端本医药及其关联公司正是海纳医药的客户,2022年销售金额达351.98万元。

递表前,海纳医药共有37位股东,包括5位自然人股东,3家员工持股平台和29位机构股东。

其中,控股股东为邹巧根,其直接持有公司34.31%的股权,同时,作为众行远、盘谷林、恒志云的执行事务合伙人,还实际控制了各股东持有的公司合计5.75%的股权,邹巧根合计控制公司40.06%的股权。

其他4位自然人股东分别为林广茂直接持股4.38%;公司董事、副总经理左琼、王华娟分别直接持股2.11%、2.11%;监事方立直接持股0.09%;楼春尧直接持股0.09%。持股5%以上的机构股东包括磐谷创投、杭州滨创股权投资,分别持股11.32%、5.14%。

乐居财经《预审IPO》注意到,报告期内,海纳医药的董监高职位频频发生变动。其中,离任董事有5位,补选董事有3位;离任监事有2位,新增监事有5位;此外,还有1名副总经理被免去职务,并新增2位副总经理、1位董秘及1位财务负责人。

值得一提的是,海纳医药在递表前五个月,即2023年1月,原财务负责人郑晓燕突然离职,据招股书,2023年2月,刘雅菱接替郑晓燕担任海纳医药副总经理、财务负责人。

业内人士表示,对于拟IPO企业,董秘、财务总监均为关键职务,一旦公司IPO成功,其身价数倍增长。若董秘、财务总监在IPO申报前辞职,公众会怀疑董秘、财务总监不看好公司前景或者是财务数据真实性存疑,也会引起审核部门的重点关注。

三、研发费用率大步下滑,销售费用率为同行均值两倍

海纳医药为一家聚焦改良型创新药和高端仿制药的一体化全流程医药研发企业,公司主营业务可分为医药研发服务、自持品种销售两大类。

2020年-2022年,海纳医药实现营业收入分别为5681.83万元、1.68亿元、2.71亿元;取得归母净利润分别为-2871.3万元、1156.82万元、6801.77万元。2021年-2022年,公司营收增速分别为195.15%、61.55%,归母净利润增速分别为140.29%、487.97%,2022年,其利润增速远超营收增速。

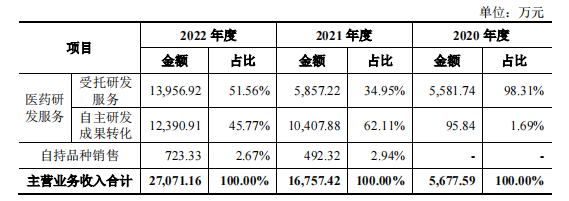

报告期内,海纳医药业务以医药研发服务为主,各期贡献超95%的收入。根据研发项目立项来源不同,医药研发服务分为受托研发服务、自主研发成果转化。

据招股书介绍,受托研发服务是指由客户选择研发标的,公司以合同委托的形式,为其提供药学研究、工艺验证、临床试验、生物检测、注册申报、受托生产等一体化医药研发服务;自主研发成果转化业务则是由公司选择市场前景良好的品种,前期先自行投入研发,自研项目达到关键节点后将阶段性研发成果转让至客户,并接受客户委托继续提供研发服务。

细分来看,报告期各期,公司受托研发服务收入金额分别为3683.99万元、5123.32万元、8207.76万元,占比分别为97.46%、69.63%、80.05%;自主研发成果转化收入金额分别为95.84万元、2140.97万元、1786.90万元,占比分别为2.54%、29.10%、17.43%。

海纳医药自2021年开始大批量开展自主研发成果转化业务,2021年-2022年,该业务毛利率分别达到79.43%、85.58%,远高于同期受托研发服务毛利率12.53%、41.19%。

随着毛利率更高的自主研发成果业务收入占比的提高,海纳医药整体主营业务毛利率保持高速增长。2020年-2022年,公司主营业务毛利率分别为33.43%、56.09%、62.12%,三年时间增长近1倍,2022年高出行业均值53.6%近9个百分点。

而毛利率翻倍增长的同时,海纳医药研发费用率却大步下滑,各期分别为59.95%、23.53%、14.91%,2022年甚至低于可比公司研发费用率均值16.97%。对此,海纳医药解释称,公司研发费用率呈下降趋势,主要是营业收入规模不断增加导致。

但报告期各期,公司研发费用增长十分缓慢,各期分别为3406.45万元、3943.63万元、4039.19万元,2021年-2022年同比分别仅增长15.77%、2.42%。

研发费用率持续下跌的另一边,海纳医药的销售费用率始终高于同行可比均值,处于同行可比公司中的最高值。

2020年-2022年,海纳医药销售费用分别为394.36万元、1445.66万元、2187.3万元,2021年-2022年同比分别增长266.58%、51.3%;销售费用率分别为6.94%、8.63%、8.07%,同行业可比公司销售费用率均值分别为2.95%、3.81%、3.88%。2022年,公司销售费用率是行业均值的两倍。

具体来看销售费用构成,大部分为市场推广费与职工薪酬,其中,市场推广费各期分别为55.73万元、492.58万元、931.42万元,占比分别为14.13%、34.07%、42.58%,2022年,仅市场推广费就占据了近一半的销售费用,当期市场推广费同比暴增89.09%。同时,职工薪酬占比销售费用则一路下滑,各期分别为48.52%、35.97%、36.63%。

此外,值得一提的是,海纳医药期内存在累计未弥补亏损,截至报告期末,公司合并报表未分配利润为-2.13亿元,母公司报表未分配利润为-5342.63万元。其归因为投入大额资金研发、受托研发业务规模较小、海纳制药投资额较大及上市品种生产尚未形成规模效益所致。

四、应收账款占比六成营收,偿债能力不及同行

报告期内,海纳医药还面临着应收账款较高的风险。2020年-2022年,公司应收账款余额分别为301.03万元、2032.98万元、4184.68万元,逐年走高,2021年-2022年同比分别增长575.34%、105.84%;应收账款(含合同资产)分别为2118.99万元、8931.98万元、1.56亿元,占营业收入的比例分别为37.29%、53.3%、57.69%。

这意味着,截至2022年末,海纳医药过半的收入都未能真正收回,而是结算成了应收账款及合同资产。

伴随着应收账款的持续走高,海纳医药的坏账准备金额也连年增长,各期分别为18.82万元、69.71万元和160.99万元。

同时应收账款周转率不断下滑,各期分别为3.12、3.03和2.21,而同行业可比公司的应收账款周转率平均值分别为3.47、2.96和2.45。海纳医药的资金使用效率由高于同行转为低于同行。

除此之外,海纳医药偿债能力也不及同行业可比公司。

2020年-2022年,海纳医药资产负债率分别为57.83%、54.95%、35.64%,2022年,公司资产负债率骤降19.31个百分点。不过,仍高于行业均值,同期,同行业可比公司资产负债率平均值分别为44%、28.15%、27.64%。

报告期内,海纳医药流动比率分别为1.07、1.06及2.36,而同期同行业可比公司流动比率均值分别为1.62、3.18、3.29;此外,海纳医药各期速动比率分别为0.98、0.98及2.21,而同期行业均值分别为1.47、2.98和3.02。公司流动比率及速动比率均与同行有着明显的差距。

内容来源:乐居财经 李姗姗

注:本文转载自预审IPO,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如有侵权行为,请联系我们,我们会及时删除。

海报分享

海报分享